5 mentiras políticas sobre segurança social - compreendendo os problemas

Mas oque são os fatos?

Embora visto por muitos como "socialismo", o Social Security foi criado para proteger os americanos dos estragos da velhice, da pobreza e do desemprego. Em 1937, 53.236 beneficiários (principalmente homens brancos) receberam benefícios de US $ 1,3 milhão, enquanto em 2012 56.758.185 trabalhadores aposentados, familiares e sobreviventes dependentes e trabalhadores com deficiência e seus familiares receberam US $ 773,2 bilhões em benefícios. Os pagamentos do Seguro Social representam a renda majoritária para mais de dois terços de todos os aposentados, com um benefício mensal médio de US $ 1.235 - dificilmente o suficiente para viver confortavelmente na sociedade cara de hoje, mas muitas vezes significa a diferença entre falta de moradia, fome e desespero..

Em 2035, estima-se que 91 milhões de americanos serão elegíveis para benefícios. Embora os mecanismos de financiamento e benefícios do programa sejam alterados, ele continuará sendo a principal rede de segurança financeira para a maioria dos cidadãos..

5 grandes mentiras sobre segurança social

A Previdência Social tornou-se um futebol político nos últimos anos, o direito de descrever o programa como o epítome de uma população socializada e com direito cada vez mais dependente do governo, com a esquerda vendo o programa como a “direita e expectativa de todo americano para um indivíduo seguro e saudável e aposentadoria digna. ”

Os republicanos propuseram privatizar o programa, permitindo (ou exigindo) que cada americano seja responsável por seu próprio sucesso de investimento, enquanto os democratas veem tais esforços como uma tentativa de esconder a essência dos benefícios garantidos. Nenhum partido político mostrou vontade de descartar a retórica dos fatos, de ver o programa sem preconceitos ou de aceitar emendas que conflitem com suas ideologias políticas. Esse ambiente e a contínua histriônica exagerada deixam o americano médio confuso, conflituoso e preocupado com o Programa de Seguridade Social e seu futuro.

Aqui estão cinco das mentiras políticas mais comuns:

1. A seguridade social é um fator importante no déficit e na dívida anual da nação

Os pagamentos do Seguro Social não aumentam o déficit ou a dívida federal, apesar das reivindicações dos políticos conservadores. Por lei, o Seguro Social é auto-sustentável com seu próprio financiamento - os impostos sobre a folha de pagamento coletados de todos os americanos que trabalham - e não pode gastar dinheiro (benefícios do Seguro Social) que não possui. Os impostos pagos sobre a folha de pagamento são coletados no Fundo Fiduciário de Seguro de Velhice e Sobreviventes (OASI) ou no Fundo Fiduciário de Seguro de Incapacidade (DI), investidos para obter juros e usados para fazer pagamentos a beneficiários.

Nos primeiros anos do programa, havia mais pessoas pagando pela Previdência Social do que pessoas recebendo benefícios, criando naturalmente um excedente. Esse excedente foi investido na segurança mais segura do mundo: títulos de dívida emitidos pelos Estados Unidos. O ícone conservador O presidente Ronald Reagan declarou explicitamente no debate presidencial de 1984: “Vamos descansar de uma vez por todas ... O Seguro Social não tem nada a ver com o déficit. O Seguro Social é totalmente financiado pelo imposto sobre os salários pago ao empregador e ao empregado. ”

2. A Segurança Social vai à falência

O candidato à vice-presidência Paul Ryan afirmou que "o Medicare e o Seguro Social estão indo à falência" no debate de 2012 na vice-presidência. No entanto, sua declaração (e comentários semelhantes de políticos conservadores) é falsa, pois ignora as receitas anuais do programa. Se aplicássemos essa mesma lógica às maiores corporações da América, nenhuma delas duraria um ano.

Por exemplo, a Apple tinha aproximadamente US $ 57 bilhões em caixa e investimentos de curto prazo no final de setembro de 2012. As despesas anuais, excluindo as receitas, são de aproximadamente US $ 87,4 bilhões. A lógica do congressista Ryan sugere que a Apple estaria falida dentro de oito meses e, obviamente, isso não faz sentido. A Previdência Social recebeu mais de US $ 725 bilhões em impostos em 2012, número que provavelmente aumentará à medida que mais pessoas retornarem ao trabalho e os níveis de renda aumentarem..

O programa de Seguridade Social é análogo a um grande lago que fornece água a uma comunidade. O lago é criado quando o excesso de chuva é coletado, o nível da água subindo ou descendo à medida que a chuva cai ou as pessoas puxam a água. Se o lago estiver completamente drenado (toda a água excedente dos anos anteriores se esgotar), o uso da água pela comunidade será limitado às chuvas naquele ano em particular. Na vida real, as secas impõem restrições ao uso da água; no sistema de previdência social, os déficits contínuos entre as receitas tributárias da folha de pagamento (chuva) e os pagamentos dos beneficiários (uso da água) requerem pagamentos mais baixos dos beneficiários ao nível em que o total de pagamentos é igual ao total da arrecadação de impostos.

Em 2010, os pagamentos aos beneficiários do Seguro Social excederam os recebimentos de impostos sobre os salários, pela primeira vez, exigindo o uso dos fundos excedentes para manter o nível prometido de benefícios. Se nenhuma alteração for feita, o excedente será eliminado até 2033. Naquele momento, se os impostos sobre a folha de pagamento não aumentassem, os benefícios seriam cortados para corresponder às receitas; a estimativa hoje é que os benefícios exigirão uma redução de 25% em relação às taxas existentes. No entanto, como escreveu o economista do Prêmio Nobel Paul Krugman em 2004: "Não é difícil criar pacotes fiscais que garantam o programa de aposentadoria, sem grandes mudanças, pelas próximas gerações".

O Motley Fool concorda. Uma combinação de aumento dos impostos sobre a folha de pagamento, reduzindo o limite de renda auferida, aumentando levemente a idade da aposentadoria para o início dos pagamentos e reduzindo o Ajuste de Custo de Vida (COLA) fixaria o fundo pelos próximos 75 anos. O impacto total seria o equivalente a elevar as alíquotas do total da folha de pagamento em 1,6% - a alíquota da folha de pagamento em 2013 será dividida em 12,4% igualmente entre empregadores e empregados - ou sobre o custo do seguro-desemprego anual, os cortes de impostos de ponta em Bush, ou um quinto do orçamento da defesa.

O Escritório de Orçamento do Congresso publicou em julho de 2010 um estudo abrangente, analisando 30 opções diferentes disponíveis para manter o nível de benefícios existente e garantir que as gerações futuras receberão benefícios semelhantes às gerações anteriores, mas o Congresso ainda não adotou nenhuma de suas recomendações..

3. Fundos de seguridade social foram “roubados” pelo governo

Políticos conservadores afirmam há anos que os fundos excedentes da folha de pagamento coletados em anos anteriores foram roubados por funcionários do governo e usados para financiar outros programas federais sem o conhecimento ou consentimento dos contribuintes. Na melhor das hipóteses, essas declarações representam um mal-entendido dos investimentos em segurança, uma vez que o excedente foi investido em títulos do Tesouro de emissão especial, lastreados na fé e no crédito do governo dos Estados Unidos..

Esses títulos do Tesouro diferem de outras dívidas dos EUA da seguinte forma:

- O montante principal não flutua e é sempre resgatável ao par. Os títulos corporativos e outros títulos do governo têm taxa de juros e vencimento fixos. Se o título for vendido ou resgatado antes do vencimento, seu valor de mercado poderá ser maior ou menor que o valor do principal, dependendo do movimento das taxas de juros. Por exemplo, se as taxas de juros subirem desde que o título foi emitido, o valor recebido no resgate antecipado será menor que o seu valor nominal - um título com um valor nominal de US $ 1.000 com um fator de juros de 2,5% forneceria ao seu detentor juros de US $ 25 cada ano. Se as taxas de juros aumentassem para 5%, o valor de mercado do título cairia para US $ 500 - uma perda de 50% -, já que um investidor poderia comprar um novo título e ganhar 5%. Os títulos do Tesouro da Segurança Social são resgatáveis pelo valor nominal, mesmo que sejam resgatados antecipadamente.

- Todos os títulos comprados em tesouraria ganham juros à mesma taxa dos títulos em tesouraria de médio prazo. Isso é verdade mesmo que os valores mobiliários mantidos pelos fundos fiduciários da OASDI possam ter prazo de apenas um ou dois anos. Nos últimos três anos, os fundos fiduciários ganharam mais de 4% a cada ano, consideravelmente superior ao recorde de três anos dos 100 melhores fundos mútuos classificados pelo U.S. News. Em 2011, o fundo médio de pensões dos EUA cresceu cerca de 1,4%, enquanto os fundos da Previdência Social cresceram 4,4% no mesmo ano. Apesar do rebaixamento nas classificações de investimento de nosso país, os títulos do Tesouro dos EUA, de acordo com “Pensões e investimentos”, continuam sendo “investimentos altamente favorecidos” e uma “maneira de imunizar riscos” em um mercado acionário altamente volátil.

Os críticos costumam comparar a renda mensal garantida da Previdência Social com os benefícios projetados dos planos privados de benefícios ou pensões. Segundo a Mercer, uma empresa global de consultoria em recursos humanos e atuariais, os planos de previdência corporativa foram subfinanciados em mais de US $ 689 bilhões. Como conseqüência, as empresas estão descartando planos de benefícios definidos o mais rápido possível, de um número estimado de 112.000 planos em 1985 para menos de 26.000 planos em 2011. O fracasso das empresas em cumprir suas obrigações com pensões levou o Congresso a estabelecer a Corporação de Benefícios de Pensões para proteger participantes do plano corporativo.

Os planos dos governos estaduais e locais estão em pior situação (um déficit de US $ 1,4 trilhão). Sem dúvida, isso levará a impostos mais altos, reduções de serviços e falências municipais.

4. Os benefícios da previdência social são inferiores às alternativas de aposentadoria do setor privado

Os críticos estão errados pelos seguintes motivos:

- O Social Security possui recursos não disponíveis em planos particulares. Existem vários desses recursos. Antes de tudo, os cônjuges recebem benefícios mesmo que nunca tenham recebido salários. A maioria dos casais com apenas um assalariado continuará recebendo mais benefícios do que pagou em impostos. Segundo, as crianças recebem benefícios se tiverem um pai que trabalha e morre. E terceiro, as pessoas que são deficientes demais para trabalhar podem obter benefícios pela vida.

- As expectativas dos investidores sobre retornos de investimentos em planos privados são excessivamente otimistas. Praticamente todas as discussões sobre resultados de investimentos passados incluem linguagem cautelosa no sentido de que "os resultados do investimento são de natureza hipotética, não refletem os resultados reais do investimento e não são garantias de resultados futuros". Essa declaração reflete a enorme variabilidade dos retornos de investimentos - quais investimentos são feitos, quando são comprados, quanto tempo são mantidos, quando são vendidos -, de modo que é improvável que as projeções futuras sejam cumpridas. Uma pesquisa realizada pelo Centro de Pesquisa da Universidade de Michigan indica que o investidor individual médio espera que o mercado de ações retorne cerca de 10% ao ano nos próximos 10 a 20 anos, mas os resultados reais mostram que retornos tão altos são raros. David Certner, diretor de políticas legislativas da Associação Americana de Pessoas Aposentadas (AARP), observou recentemente que as pensões privadas, as economias de aposentadoria e os valores das casas tiveram um grande sucesso quando a economia entrou em colapso, prejudicando bastante os planos de aposentadoria de muitos americanos. No entanto, os benefícios do Seguro Social não foram afetados.

- Menos da metade dos americanos tem acesso a planos de aposentadoria patrocinados pela empresa. Onde os planos são oferecidos, apenas 54% dos funcionários elegíveis participam. Os trabalhadores mais jovens que provavelmente obterão o maior efeito de composição sobre os valores do plano têm menor probabilidade de participar (31%). Exemplos de indivíduos com valores significativos de aposentadoria são atípicos e não são indicativos do trabalhador médio. Por esse motivo, o Seguro Social continuará sendo a base do planejamento de aposentadoria para a maioria das pessoas..

- As contribuições dos empregadores são obrigatórias no programa de seguridade social. Os empregadores devem corresponder às contribuições dos empregados de 6,2% dos salários até uma renda máxima de US $ 113.700 em 2013, dobrando efetivamente o investimento do empregado em seus benefícios de seguridade social. No entanto, as contribuições do empregador são voluntárias em contas privadas de aposentadoria ou poupança. Planos privados sem a participação do empregador são suportados apenas pelas contribuições do funcionário.

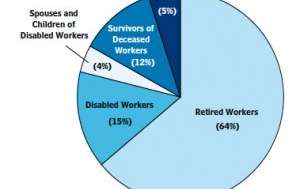

5. Seguridade social é apenas um programa de aposentadoria

Beneficiários da Previdência Social 2012

Beneficiários da Previdência Social 2012

Administração da Segurança Social

De acordo com Robert M. Ball, ex-comissário da Previdência Social, o Programa de Previdência Social é um "seguro social" projetado para ajudar as pessoas "quando os ganhos cessam porque a pessoa está velha demais para trabalhar ou deficiente demais para trabalhar, ou porque o assalariado a família morre, ou porque não há emprego, ou quando há despesas extraordinárias relacionadas com doenças. ” O Motley Fool ecoa esse sentimento, dizendo que o Seguro Social não é um plano de aposentadoria, mas um programa de seguro universal que protege trabalhadores, aposentados e suas famílias das incógnitas da vida..

Embora a maioria dos benefícios seja fornecida aos aposentados, as seguintes pessoas também são elegíveis:

- Aqueles que estão temporariamente ou permanentemente restritos a serem empregados com deficiência física ou mental. Essas pessoas podem receber benefícios mensais através do Seguro de Incapacidade da Seguridade Social.

- Aqueles que estão desempregados involuntariamente. Essas pessoas podem receber reposição parcial de renda por até 39 semanas se tiverem uma quantidade prescrita de emprego e renda dentro de um período base especificado. Os benefícios de desemprego são administrados pelos estados, mas pagos por um fundo público administrado pela Previdência Social.

- Dependentes de trabalhadores falecidos totalmente segurados. A Previdência Social fornece um pequeno benefício fixo por morte, bem como benefícios contínuos para filhos, pais dependentes e cônjuges de trabalhadores falecidos.

Palavra final

Nosso sistema de seguridade social é perfeito? Não, mas nossos líderes concordam que o programa de previdência social, nas palavras de Dwight D. Eisenhower, é "vital para a segurança econômica do povo americano". Harry S. Truman afirmou uma vez que "não é um dole nem um dispositivo para dar às pessoas algo por nada, mas merecido e garantido pela lei da terra". E o Presidente John F. Kennedy disse em 30 de junho de 1961: “O programa de Seguridade Social desempenha um papel importante no fornecimento de famílias, crianças e idosos em momentos de estresse. Mas não pode permanecer estático. Mudanças em nossa população, em nossos hábitos de trabalho e em nosso padrão de vida exigem revisão constante. ”

As mudanças no programa são necessárias e reconhecidas pelos dois partidos políticos, embora republicanos e democratas tenham opiniões diferentes sobre as emendas apropriadas e necessárias.

O que você acha - vale a pena salvar o Seguro Social? Quais alterações você favorece?